“百年未有之大变局”的潮头上,只有中国吗?

十年之前,国人总以为亦步亦趋的越南不过萧规曹随;疫情之下,他们生蛮劲猛的增长数据又重新改造了国人的心态——肉眼可见的产业转移下的焦虑。

越南贸易总额超深圳、李超人”布局胡志明、越南“许家印”入局新能源汽车,投资、消费、出口的三驾马车,越南已经有两架跑在了全球的前列。

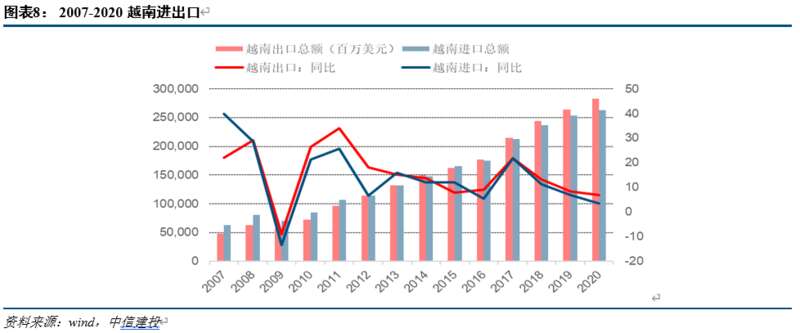

根据越南海关公布的数据显示,一季度越南货物进出口总额为1763.5亿美元,同比增长为14.4%。其中,出口额为891亿美元,同比增长13.4%——这个增速在全球范围内可谓一骑绝尘。

同时,越南制造业采购经理人指数(PMI)达到51.7%,生产经营状况已经连续七个月得到改善,工业生产指数同比增速持续处于9%以上区间。

南季风卷着数据的喧嚣吹来,国人的从容缓慢改变——“世界工厂”的名号,我们还能保得住吗?

“越南取代中国,未来30年都不会发生”

在本次以“明日的世界”为主题的2022凤凰网财经(夏季)云峰会上,北京大学国家发展研究院院长姚洋断言,中国的世界工厂地位将要被取代这件事,未来30年都不会发生。

中国经济强大的韧性、工业基础,是姚洋断言的底气。

“每一个国家里的每一个企业,只能承担生产链条上的一部分,这是最有效的方式”。

姚洋认为,世界格局能形成今天这样的产业分工,背后有深刻的经济学道理。

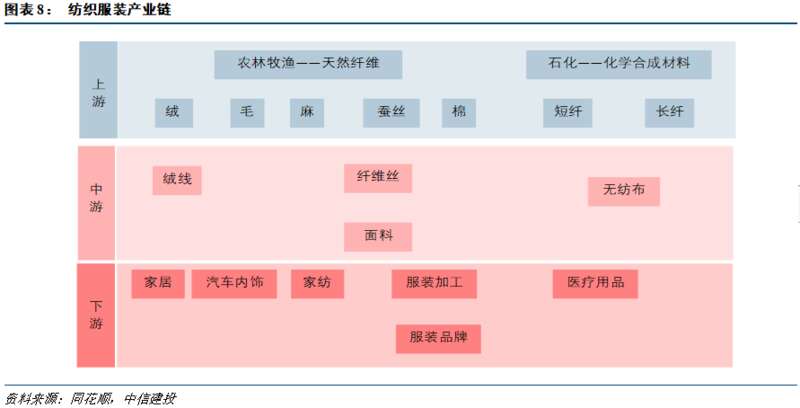

以越南近年最抢眼的纺织工业为例。

越南目前仍然主要停留在“来料加工”阶段,甚至生产机械大部分也进口于中国,仅靠人力成本优势恐怕在未来的竞争中难以为继。

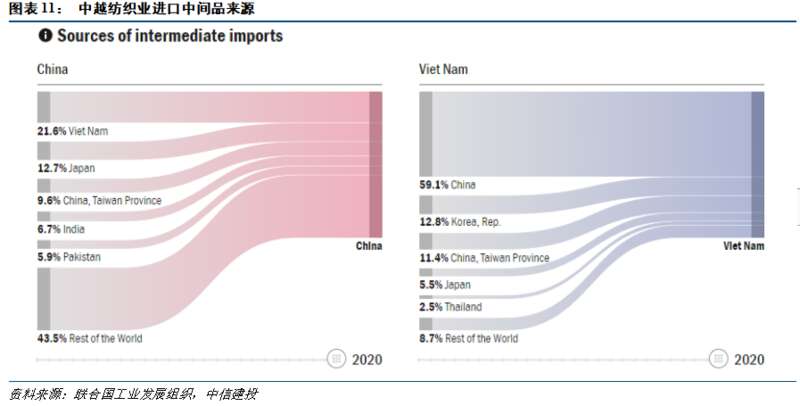

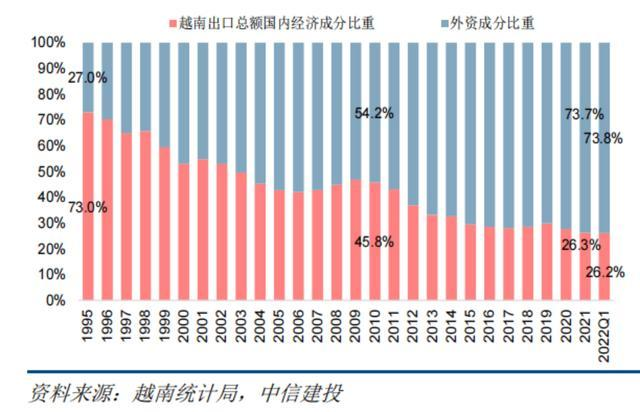

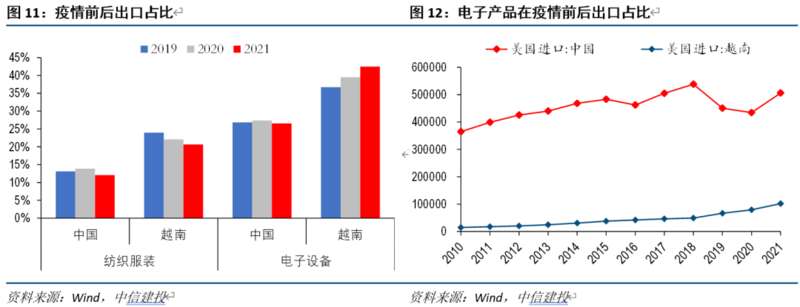

据联合国工业发展组织数据,越南纺织服装出口产品的主要附加值来源为中国,占比超过40%。

在庞大的体量优势面前,越南的增长显得有些无力。

中国是世界上最大的纺织品服装生产和出口国,拥有丰富、系统、完整的纺织产业链,包括上游的原料供给,如石化、农业,中游的加工及制造环节,下游的服装业、家用纺织品、产业用纺织品等,贯穿于整个产业链。

而越南有33%的进口总额来自中国大陆,主要从中国、韩国等国家进口原材料、零部件和生产设备,完成组装加工后,再把产品出口到美国、欧盟等地,仍然处于产业链最下游。

中国社会科学院世界经济与政治研究所研究员、中国社会科学院大学国际政治经济学院教授张宇燕对此解释:

第一,虽然越南制造发展迅速,但它的规模仅是中国的1/8,从份额来讲,还是相对较少;

第二,从制造业技术含量角度讲,中国的制造业出口质量较高。根据美国哈佛大学增长实验室的一项新研究,以2019年出口的复杂度来衡量,中国在全球排名第16位,自2018年以来排名上升了3位。美国排名第11位,中美两个世界最大经济体之间的差距在过去10年里缩小了一半以上。

不过虽然对于越南的体量来说,实现“弯道超车”或许是妄言,但贸易与投资上的强势,也确实让全球的资本把目光投向了这片土地。

在疫情反复、中美贸易摩擦的叠加下,近期中越贸易数据上有了明显的分化。出口规模连续第29年居内地外贸城市首位、一向被用来与越南做对比的深圳,却在出口总额上败于越南。

2022年一季度,深圳全市进出口总额7404.8亿元,同比下降2.8%。

4月份,全国规模以上工业增加值同比下降2.9%,环比下降7.08%。

同时,2022年1~4月,越南吸引外商直接投资资金超过108亿美元,同比增长88.3%,吸引了72个国家和地区对越南进行投资。

张宇燕对此表示,作为大国,我们应该持大国心态和欢迎态度。反过来讲,这些竞争压力也会推动我们经济、技术等各方面的进步。

实际上,我们眼中的“挑战”确实不太严格。

如果对越南增长迅猛的几大主要产业追根溯源,背后几乎全是中资的影子。

越南不是对手,而是“队友”

其实综合越南的各项贸易数据来看,中越两国在贸易上并非强竞争关系。

据越南计划投资部统计总局5月29日公布的数据,越南2022年前5月累计货物进出口总额达3051亿美元,其中,美国是越南最大的出口市场,预计出口额达467亿美元。最大的进口市场则是中国,预计进口额约为496亿美元。

在对美出口份额大幅提升的背后,越南正在成为中国工业产品的重要“买家”。

根据中国海关公布数据统计,2021年中越双边贸易额首次突破2000亿美元,达到2302亿美元,同比增长19.7%,其中自中国进口总额为1379.3亿美元,较2020年增长21.2%,中国作为越南最大的中间产品供应国,占越南进口总额的41.5%。

同时,越南劳动密集型制造业严重依赖中国的原材料和设备,2021年中国对越顺差在450亿美元左右。

找到一条自我发展良好、又能带动越南和东南亚良好发展的路径,并不是要抑制越南或东南亚的发展,而是通过我们的发展,让东南亚、特别是东盟国家搭上顺风车,这样美国对中国的一些围堵就会失效——这是商务部原副部长魏建国的观点。

实际上,自2018年中美贸易摩擦以来,我国就已经开始持续向越南进行产业转移,越南本土所承接的订单中,并不乏中资企业。

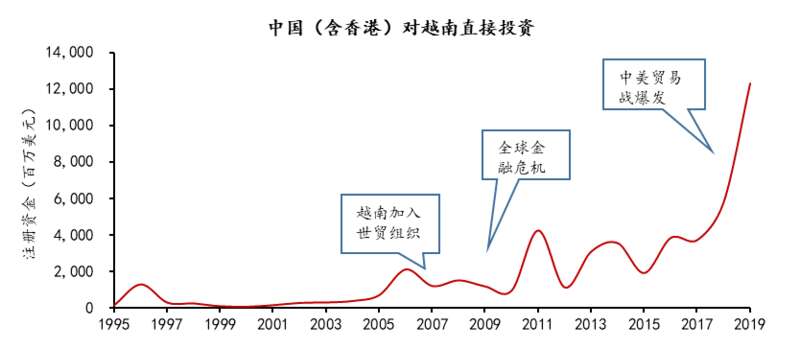

2019年中国(含中国香港)对越投资总量超过日韩,成为越南第一大投资来源地。

资料来源:CEIC,京东数字科技

据越南官方发布的数据显示,截至2020底,中国对越南投资项目约3,000个,注册资本总额约210亿美元,主要投资领域集中在加工制造业、房地产、基建行业和通信设备行业。

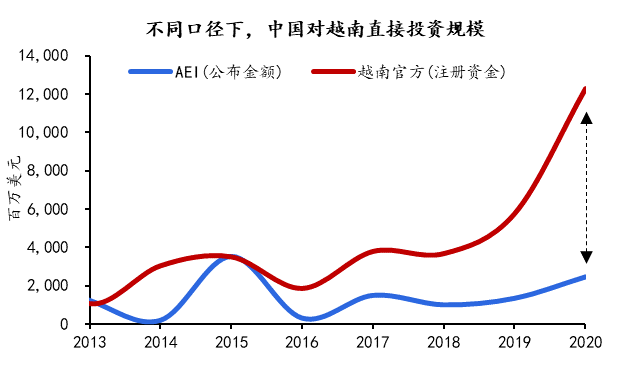

根据CEIC给出的数据,中资企业投资越南以1亿美元以下的民营投资为主,大多来自于中小企业众多的服装纺织行业。

中国最大的棉纺织品制造商之一天虹纺织,以及纺纱巨头百隆东方,均在越南有十数年的布局,也是目前承担国内纺织订单最多的在越企业。

此外,家具、木材、消费电子企业的低端组装环节,均在大量向越南转移。如吸尘器代工龙头企业的富佳股份、半导体显示产品巨头京东方,均有在越南投建产线。

资料来源:AEI,CEIC,京东数字科技

而加入了CPTPP,并与欧盟签署了欧越自贸协定的越南,成了中国商品低成本出海的绝佳路径。承接了大量来自中国的投资与产业转移的越南,与中国的关系更像是“一荣俱荣,一损俱损”。

产业转移确实在发生,但受益的并非单个国家,而是一个利益高度相关的“共同体”。

产业转移是正常经济现象,对“越南出口超越深圳”也需要警惕和观察

产业转移下值得我们焦虑吗?

在经济学的概念里,在不同经济发展水平的区域之间,发生产业转移是一种再正常不过的经济现象。

对于“越南出口超越深圳”的现象,深圳市原副市长唐杰在2022凤凰网财经(夏季)云峰会上表示,当一个产业进入成熟期后,它将不会产生创新的收益,这时企业会做降低成本,选择土地、劳动力便宜的地方。“越南人均收入大概是我们人均收入的十分之一,所以有了大量的产业就会挪到越南去,我觉得这是不可阻挡的。”

他说,当我们与周边地区和周边国家经济发展水平拉开巨大差距时,一定会看到若干中低端产业会外移。

“这种外移就和当年这些产业移进珠江三角洲一样。”而大量的产业向越南向东南亚移动也表明了广东经济发展水平的成就,“因为你有成就,所以中低端产业才要离你而去。”

在市场经济条件下,产业转移本身对于区域经济结构调整及区域间经济关系的优化就具有重要意义。

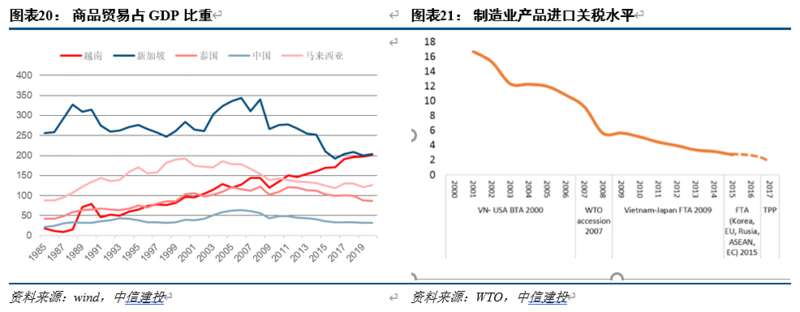

根据联合国工业发展组织2021年数据显示,中国的制造业竞争力为全球第二,汽车、手机、电脑、洗衣机、空调、彩电、冰箱、钢铁等多项产品的产量都稳居全球第一,行业门类齐全,产业配套经验丰富。

越南主要承接的产业,以皮革品类、纺织品类、鞋帽品类以及家具品类等商品为主,在这些领域对我国出口的替代效应较为明显,但自2014年起,我国纺织服装品出口总量就已经达到阶段性顶点,之后纺织服装出口总量开始回落,纺织服装品在我国进出口商品结构中所占比例较低。

同时,我国纺织服装行业沿微笑曲线上移,向原材料生产及品牌销售两个方面延伸,而越南纺织服装业原材料进口对我国依赖依然较高。据联合国工业发展组织数据,越南纺织服装出口产品的主要附加值来源为中国,占比超过40%。

不过,产业转移也并非一个可以静态应对的过程。

唐杰指出,越南出口超越深圳也需要警惕和观察。“中低端企业是一定会随着收入水平的提高会向低收入水平地区流动的,我们真正需要解决的是制造业一定要向高端攀升。这就是中国人经常说的一句话,自古华山一条路,只要你走向了工业化的道路,你就要不断地向上攀登,你就要知道,只要你的收入变高了,收入低的地区就会把一些配套的产业吸引走,(逼着你)你只能不断地向上爬。”

我们总说要把产业留在中西部,可中西部并没有港口,交通不便,如果营商环境没有改变,如果企业税费、生产要素成本始终无法降低,那我们无疑是在把就业机会拱手让给东南亚。

正如唐杰所言,“这是我们需要看到的,不是简单(对企业)说‘你不要走’,而是我要创造一个更好的环境,(帮助你)走向更高端。”

对此,华夏新供给经济学研究院创始院长、财政部财政科学研究所原所长贾康表达了同样的观点——中国制造产业链的总体特征是“大而不强”,可以描述为“已经形成了大路货的主要产能”。

全球唯一一个41个工业大类齐全的经济体值得我们骄傲,但并不是我们的终点。

贾康把现在中国制造形容为“上有打压,下有追兵”。所谓“上面打压”,就是美国要拉着它所有可能的盟友,全面遏制中国;而所谓的“下有追兵”,就是中国某些产业的相对优势已经有重大改变了,一些大路货产能由于有要素流动的机制,必须要转到越南、老挝、柬埔寨、孟加拉、印尼等地去了。

为此,中国制造需要将自己在全球产业链微笑曲线的位置从低收益的中间位置向左右两个高收益的位置转移。而他认为,留给中国制造的窗口期并不长,只有五年到八年。

对于“假如中国不能在五年到八年的时间窗口期完成升级,中国制造是否有一天就会被东南亚或者印度取代”的问题,贾康回答称,逻辑上确实是这样。

“大家不能回避这个挑战性的问题。但是如果我们经过努力,生产出更多升级产品,更多的高科技含量的产品,就可以完成产业链的升级。中国应该越来越多地依靠产业升级去维护和扩大自己的市场份额,这也是中国制造在微笑曲线上由中间位置向左右两端推升的内在含义。”

毕竟这条两端朝上、呈微笑嘴形的一条曲线中,价值最丰厚的区域集中在价值链两端的研发和市场,而制造不过是曲线中间价值最低廉的区域。

中国真正的对手在哪里?

如果越南还不足以成为挑战中国,那中国真正的对手在哪里?

“古德哈特定律”提出者、《人口大逆转》作者查尔斯·古德哈特,就对“越南是否会取代中国”的问题表示了惊讶,他认为,越南绝不会成为中国的威胁,印度和非洲反而更值得关注:

“我认为越南的体量不足以和中国相较,也不认为它与中国的人口差异会有那么大。我知道越南和中国之间一直在某些方面存在分歧,但我不认为越南对中国有任何威胁。我认为它的出生率会像东南亚其他国家一样下降”。

唐杰也同时提到,今后不仅仅是越南,还会有印尼,因为印尼的收入更低;还会有印度。“因为印度不仅收入低,人口还多,印度已经超过了14亿人口了,所以他们吸附中低端产业的能力是很强的。”

清华大学教授文一在《伟大的中国工业革命》一书中曾言:市场是个昂贵的公共品。

对于印度与印尼这样的人口大国来说,凭借一个巨大的本土市场支撑起自己显然不难,难的是如何依靠自身技术突破,完成产业升级。

与越南相比,他们也更值得被我们当作对手。

2020年3月,莫迪政府开始推行“中国产业替代政策”:第一阶段以“印度制造”取代“中国制造”,第二阶段以“印度资本”取代“中国资本”,第三阶段以“美国+印度”产业合作模式取代“美国+中国”的产业合作模式。

雄心勃勃的计划背后,是印度庞大人才库的支撑。

目前在世界500强企业中,为印度人所领导的企业占比超过30%。如果经济上的考量有利于印度,在恒河畔建立起一个全层次的产业链体系,对于拥有跨国资本“亲戚”的印度来说显然不难。

而已跻身全球第四人口大国、全球第16大经济体的印尼也同样如此。

印尼工业部长阿古斯2021年12月29日表示,制造业已成为印尼从经济衰退中复苏的主要驱动。2021年1至9月,制造业实现投资236.79 万亿盾(约合166.7亿美元),同比增长17.3%。同时出口创下历史新高,最终推高印尼4季度GDP。

2021年,印尼GDP总量7.5万亿元人民币,放在国内来看,排名第4,已经超过了经济强省浙江。

他们的官员也同样理性。

前日,印尼最大英文报纸《雅加达邮报》发表题为《拜登的新贸易协议几乎沦为笑柄》的评论员文章,认为美国推出的“印太经济框架”(IPEF)旨在对抗中国,不符合本地区国家的真正需求,地区国家不会轻信。

印尼从一开始就清楚意识到“框架”并非自由贸易协定,看上去只是一个松散的贸易框架,并不具备法律约束力。

印尼外交部长蕾特诺参加东盟-印度特别外长会和第十二届德里对话之后,几个强势的新兴经济体发表了要更好地互联互通,以共同应对全球化等挑战的宣言,而这是一个总人口近30亿的巨大市场。

能否与这个经济体更好地协同,对我们十分重要。

当下,凭借全球最大的单一市场、庞大的经济体量和复杂的产业结构,中国仍然是全球产业链中最不可或缺的“世界工厂”,拥有最被看好的技术和未来。

但我们的对手也在成长。

2022年5月,《经济学人》以印度为封面,称在过去的十年里,印度经济发展速度已超过了其他大多数经济体,将为全球创造一个巨大的新市场和制造基地。

2022年6月16日,印度央行公布的月度经济报告,印度央行对印度宏观经济的最新研判是“复苏仍然强劲”。世界银行则给出了2022年上涨7.5%的预计,称其将成为“全球增长最快大型经济体”。

大河滂滂,大潮泱泱,这场变局不仅是一个国家的机会,在跃跃欲试的不止我们自己。

微笑曲线之上,无数经济体正在向着两端攀缘;

蓄力长久的潮头之前,我们仍然任重道远。